Los últimos años no han sido fáciles para las embotelladoras a nivel global. Al aumento de los costos energéticos tras la guerra de Ucrania se han sumado otros desafíos, como la inflación, la inestabilidad política, la preocupación por el reciclaje del plástico, o las regulaciones sanitarias en torno a los productos azucarados.

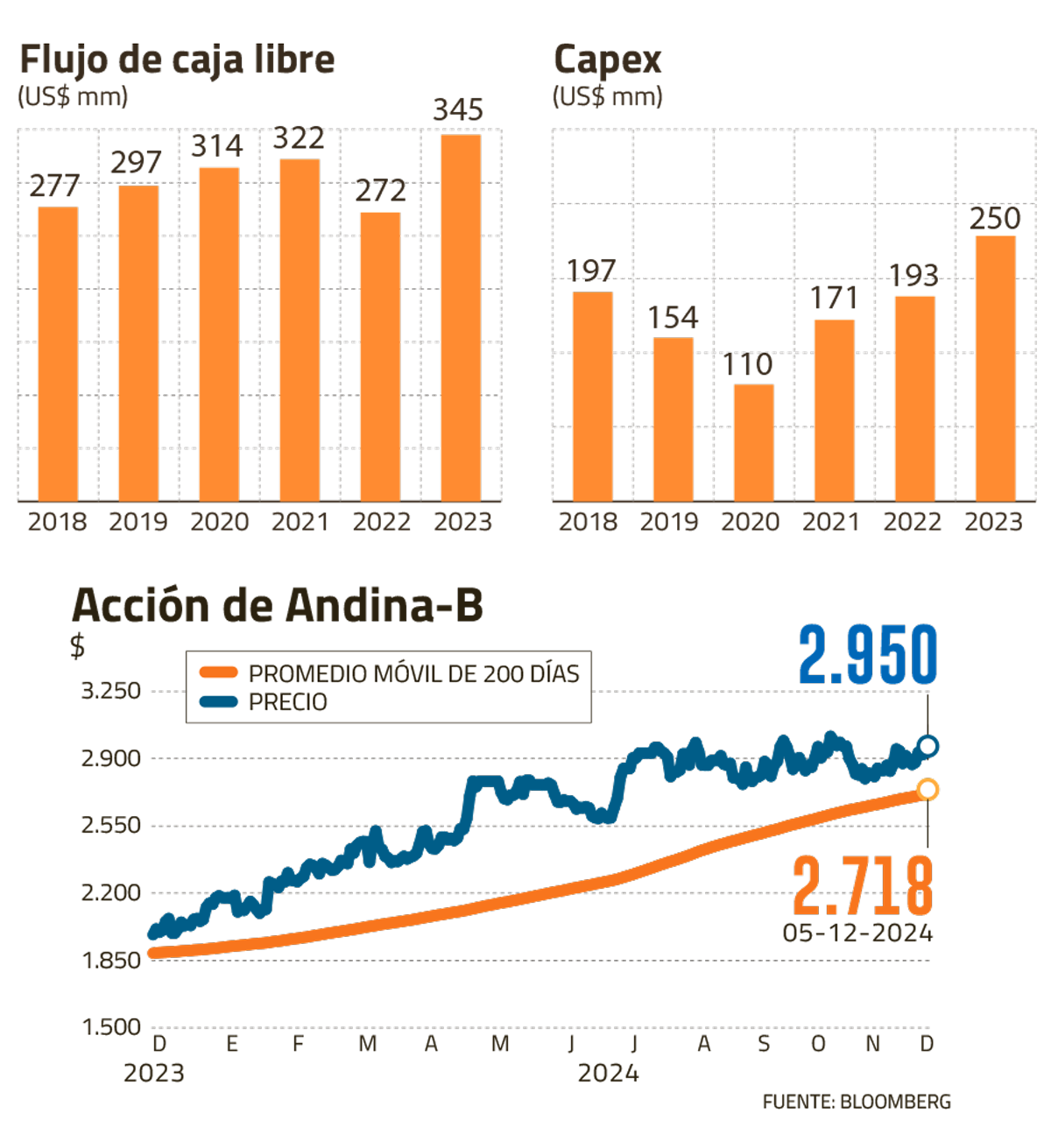

Pero en general, las embotelladoras latinoamericanas de Coca Cola han sorteado bien estos nubarrones. Un ejemplo de ello es Embotelladora Andina, controlada por las familias Said, Chadwick y Garcés, cuya acción ha subido 34% en 2024, y se mantiene cerca de sus niveles máximos de los últimos años, en torno a $ 2.900.

La compañía, que opera en Chile, Argentina, Brasil y Paraguay, y que solo el año pasado fabricó más de 5.000 millones de litros de bebidas, jugos y aguas, informó en su última presentación a analistas que el Ebitda al tercer trimestre había subido 3,7% frente al mismo período de 2023.

Esto, gracias a los márgenes de Ebitda positivos en Brasil y Paraguay (28,1% y 4,4%, respectivamente), lo que compensó las caídas de Argentina y Chile (-21,4% y -3,1%, respectivamente). En promedio, el margen de Ebitda consolidado se mantuvo en 16% en el tercer trimestre, por debajo del 18% de 2023, pero los analistas que cubren el papel advierten que aún falta por ver los resultados de los últimos tres meses del año, que suelen ser el fuerte de las embotelladoras de esta parte del mundo por las fiestas y la llegada del verano.

Desde Banchile señalan que “los ingresos consolidados debiesen ubicarse por sobre sus pares (estimamos un crecimiento de un 18% a/a para 2024, mientras que para Coca Cola Femsa y Arca, estimamos un crecimiento de un 10% y 9% a/a, respectivamente). Junto a esto, esperamos una expansión en los márgenes de la compañía. El sector se ha desempeñado de manera resiliente en los últimos trimestres (a pesar de factores macroeconómicos que han presionado a algunos de los países en los cuales operan), y con un sobre desempeño de países como Brasil y México (mientras que Argentina ha quedado rezagada)”. Por ello, aunque no está actualmente entre sus top-picks, la corredora ve a la acción “con mejores perspectivas operacionales dentro de nuestra cobertura de embotelladoras latinoamericanas”.

Las buenas perspectivas de los analistas se han visto refrendadas en la última línea de la compañía. Al 30 de septiembre, Andina anotaba utilidades por $ 132.988 millones, lo que supone un incremento del 18,6% respecto al mismo período del año anterior. Las ventas de la compañía se elevaron hasta $ 2,2 billones, un 9,4% más que en los nueve primeros meses del año anterior.

¿Crecimiento inorgánico?

Otra de las palancas que ha apoyado el rendimiento de la acción ha sido la posibilidad de que la compañía salga de compras. Con una caja sólida – US$ 345 millones al cierre de 2023- Andina tiene al crecimiento inorgánico como uno de los pilares de crecimiento de la estrategia corporativa para 2025.

La última presentación de la compañía ante analistas detalló que esta posibilidad se contempla para ingresar a regiones geográficas donde Andina no tiene presencial actualmente.

Las eventuales compras en el mercado se suman a la posibilidad de que la compañía se fusione con Embonor, la embotelladora de la familia Vicuña que en Chile posee el tercio de mercado de Coca Cola que no controla Andina.

En una entrevista reciente con Diario Financiero, el CFO de Andina, Andrés Wainer, no descartó la posibilidad y enumeró las sinergias que podría entregar el negocio, sobre todo en los ámbitos productivos, back office, logística, finanzas y recursos humanos. La posibilidad tiene al mercado atento, ya que podría crear a un competidor de gran peso en Latinoamérica, que rivalizaría directamente con los gigantes mexicanos Femsa y Arca.

Sobre posibles compras o fusiones, Banchile pone una nota de cautela: “En términos de transacción, el sector ha estado bastante tranquilo en el último tiempo, con algunas embotelladoras buscando la oportunidad de crecer a través de este medio, pero encontrándose con dificultades para llegar a algún acuerdo, especialmente dada la composición de los controladores, muchos de los cuales están controlados por un grupo de familias”.

Brasil tira del carro

Más allá de las posibles operaciones corporativas, Banchile prevé que los resultados de Andina en el cuarto trimestre apoyarán el rendimiento de la acción en 2025.

La corredora apuesta a que la actividad de su filial en Brasil liderará los resultados, lo que junto a mejoras en Chile y Argentina serían “catalizadores a tener en cuenta en los próximos trimestres”.

En Brasil, Andina es el tercer actor del mercado, por lo que cuenta con un margen de crecimiento relevante. Aún así, en ese país produce volúmenes parecidos a los de la operación en Chile, tiene presencia en los estados de Rio de Janeiro y Sao Paulo, y anotó las mejores cifras de crecimiento de la compañía en el tercer trimestre.

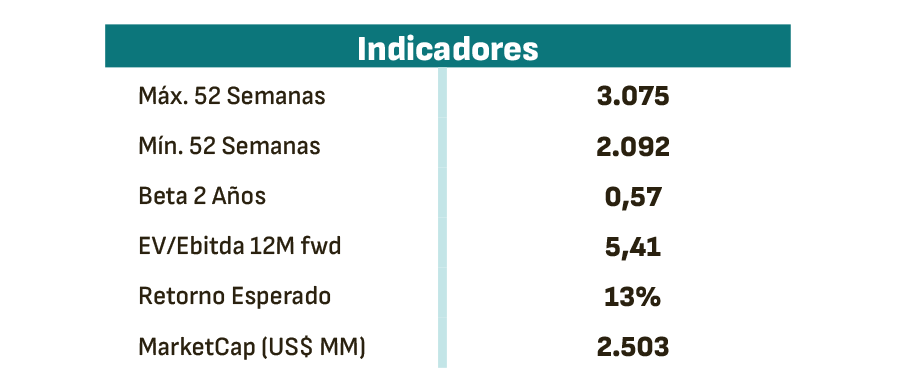

Con ese panorama, los inversionistas prevén que 2025 será bueno para la acción de Andina. Mientras BICE Inversiones tiene un precio objetivo de $ 3.163 -upside de 10%-, Banchile la ve en $ 3.350, con un retorno esperado de un 20%.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok